看电影话投资

姜超解读货币政策报告:资金依旧充裕 支持民企融资

东方财富网 2019年01月15日 字号:小 中 大

金汇鼎圣:投资是一生的修行

持续收益与复利是我们的核心竞争力。

金汇鼎圣网址:www.jinhuidingsheng.com

中国人民银行2018年11月9日发布《2018年第三季度中国货币政策执行报告》,我们的结论是:资金依旧充裕,支持民企融资。

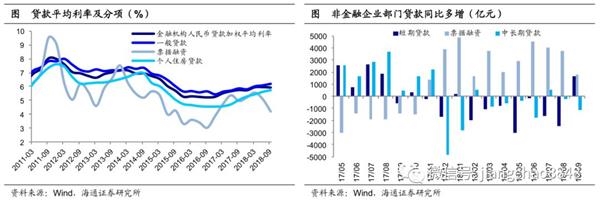

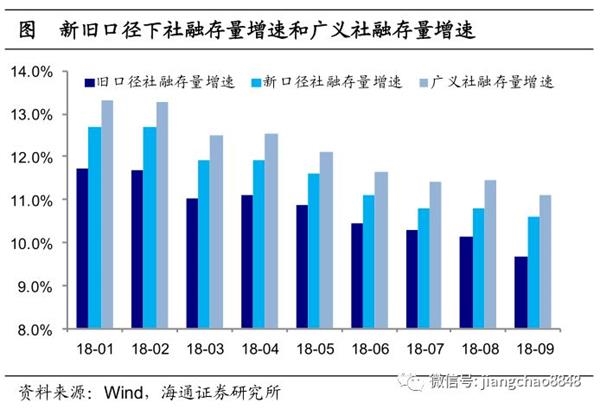

票据融资利率大降。央行公布9月金融机构贷款利率5.94%,较6月下降3bp,其中一般贷款利率上行11bp,票据融资利率大降89bp,而房贷利率上行12bp,反映了三季度银行加强信贷投放后,票据融资是同比多增的主要贡献。

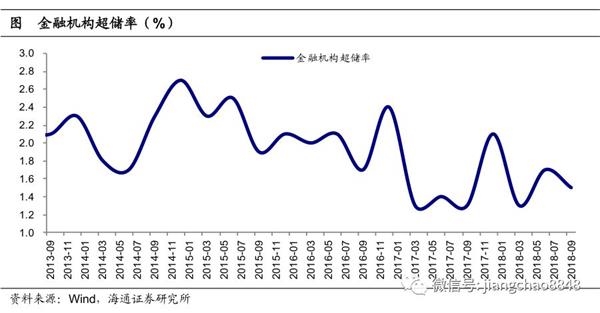

超储率小幅下降。9月末超储率1.5%,较6月末降低0.2个百分点。央行在专栏中提到,超储率的高低,既可以衡量银行流动性水平,也是货币政策是否有效传导的重要标志之一。我国超储率与欧美相比不高,18年央行通过降准、MLF等加强流动性投放,银行超储率并未上升,表明投放的货币基本传导到了实体经济,但货币政策在结构上和局部领域传导也仍面临约束,央行称一方面采取了多种“精准滴灌”措施,另一方面也需多部门协调、综合施策。

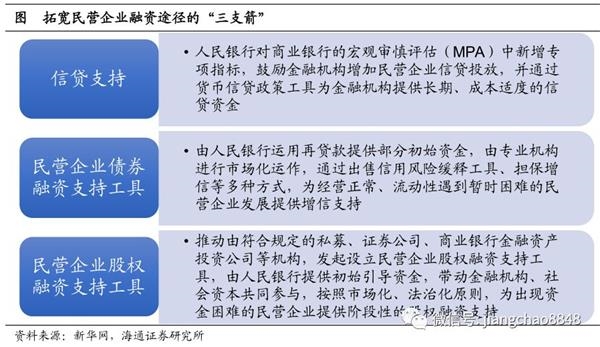

支持民营企业融资。对于当前民企融资的热点,央行在专栏中回顾了已采取的措施,并重点提到继续进一步支持改善民企金融服务的措施包括:运用好民企债券融资支持工具,研究设立民企股权融资支持工具,完善金融机构考核激励、拓宽民营企业融资途径,再贷款、再贴现、MLF等货币政策工具,以及宏观审慎政策的结构调整功能。这与近日央行行长易纲提到的缓解民企融资难问题的“三支箭”政策组合基本一致。

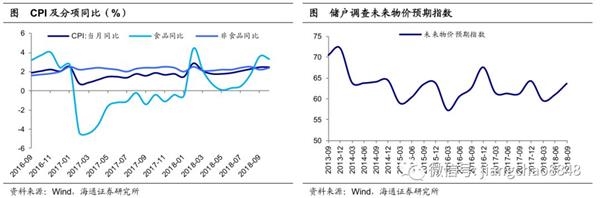

价格总体平稳。三季度物价一度引发关注,央行分析,价格上涨主要是受洪涝、猪瘟等短期临时性因素影响,从基本面、货币、融资增速等中长期因素看,物价持续上涨的压力不大、总体可控。贸易摩擦对物价影响有升有降,但部分商品价格短期或波动较大。第三季度城镇储户问卷调查显示,未来物价预期指数较上季回升2.7个百分点。

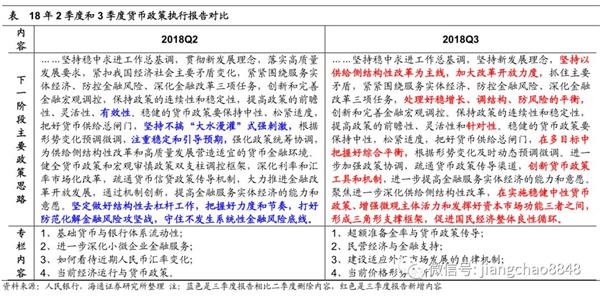

多目标中综合平衡。央行下一阶段政策思路除了提到货币政策稳健中性、松紧适度,把好货币总闸门,还提到要在多目标中把握好综合平衡,及时动态预调微调。加强政策协调,疏通货币政策传导渠道,创新货币政策工具和机制。在实施稳健中性货币政策、增强微观主体活力和发挥好资本市场功能三者之间,形成三角形支撑框架,促进国民经济整体良性循环。“多目标中把握好平衡”和“形成三角形支撑框架”都是新增的提法。当前经济下行压力加大,“稳增长”的目标在短期可能会先于“调结构、防风险”。

经济下行压力加大,货币助力纾困民企。二季度的货政报告提到短期防范需求端“几碰头”对经济的扰动,而三季度报告则表述为经济下行压力有所加大,部分企业经营困难较多,长期积累的风险隐患有所暴露,一些政策效应有待释放。综合来看,经济承压、物价可控,但融资问题突出,意味着货币政策将保持流动性合理充裕,并同时进一步采取多种结构性措施,加大对民营小微企业等领域的金融支持。

中国人民银行2018年11月9日发布《2018年第三季度中国货币政策执行报告》,我们的结论是:资金依旧充裕,支持民企融资。

1。票据融资利率大降

央行公布9月金融机构贷款利率5.94%,较6月下降3bp。贷款利率水平下降主要是由于票据融资利率大降导致,具体表现为,9月一般贷款利率上行11bp,票据融资利率大降89bp,而房贷利率上行12bp。

贷款利率的变化可以用来解释三季度信贷结构的特征。三季度以来,银行体系加强信贷投放,但非金融企业的贷款增长主要是票据融资同比多增的贡献。7-9月非金融企业新增了贷款接近2万亿元,同比多增6550亿,其中短贷和中长贷同比少增了2400亿元和800多亿元,而票据融资同比多增了约9600亿元。

2。超储率小幅下降

9月末超储率1.5%,较6月末降低0.2个百分点,比上年同期高0.2个百分点。央行在专栏中提到,超储率的高低,既可以衡量银行流动性水平,也是货币政策是否有效传导的重要标志之一。

我国超储率与欧美相比不高,18年央行通过降准、MLF等加强流动性投放,银行超储率并未上升,表明投放的货币基本传导到了实体经济,央行以此回应了今年多次降准后资金大量淤积于银行体系的说法。但央行同时也坦承,货币政策在结构上和局部领域传导也仍面临约束,因而,一方面采取了定向降准、扩大抵押品范围、推出民营企业债券融资支持工具等多种措施“精准滴灌”,另一方面也需多部门协调配合、综合施策。

3。支持民营企业融资

对于当前民企融资的热点问题,央行在专栏中进行了讨论。民营企业融资难一方面是企业财务恶化与融资环境变化的相互强化,另一方面也与部分民企治理、财务、经营、融资等行为不规范有关。

报告提到,未来进一步支持改善民企金融服务的措施包括:民企债券融资支持工具,民企股权融资支持工具,完善金融机构考核激励、拓宽民营企业融资途径,再贷款、再贴现、MLF等货币政策工具,以及宏观审慎政策。

这与近日央行行长易纲提到的缓解民企融资难问题的“三支箭”政策组合基本一致,即:一是增加民营企业的信贷支持,包括增加再贷款、再贴现额度,MPA考核鼓励投放等;二是设立民营企业债券融资支持工具,帮助更多民营企业通过债券市场获得融资;三是研究设立民营企业股权融资支持工具。

4。 物价总体平稳,汇率稳定预期

三季度物价和汇率都一度引发关注,货政报告也均有提及。

对于物价,央行分析,价格上涨主要是受洪涝、猪瘟等短期临时性因素影响,从基本面、货币、融资增速等中长期因素看,物价持续上涨的压力不大、总体可控。贸易摩擦对物价影响有升有降,但部分商品价格短期或波动较大。第三季度城镇储户问卷调查显示,未来物价预期指数较上季回升2.7个百分点。

对于汇率,央行采取了一些有针对性的措施,稳定市场预期。受美元指数走强和贸易摩擦影响,人民币汇率三季度有所贬值。央行稳定市场预期的措施包括:重启远期售汇风险准备金政策、加强与市场沟通,以及重启了中间价报价“逆周期因子”等。央行还在专栏介绍了外汇市场自律机制,随着汇率市场化的推进,需要更多发挥市场参与者的自律作用,推动外汇市场从“他律”为主向“他律”和“自律”并重转变。

5。 多目标中综合平衡

下一阶段政策思路部分,与二季度相比,此次表述变动较多。除了提到货币政策稳健中性、松紧适度,把好货币总闸门,还提到,要在多目标中把握好综合平衡,及时动态预调微调。在实施稳健中性货币政策、增强微观主体活力和发挥好资本市场功能三者之间,形成三角形支撑框架,促进国民经济整体良性循环。

“多目标中把握好平衡”和“形成三角形支撑框架”都是新增的提法。当前经济下行压力加大,“稳增长”的目标在短期可能会先于“调结构、防风险”,结合易纲行长此前提到的“杠杆稳住了”以及更早时候央行三季度货币政策委员会“宏观杠杆率趋于稳定,金融风险防控成效显现”,这种变化不难理解。三季度的表述中也删去了二季度关于“坚定做好结构性去杠杆……”的说法,替代出现的是“实施稳健中性货币政策、增强微观主体活力和发挥好资本市场功能的支撑框架”。

具体措施上,与二季度相比的主要变化有以下几个方面:

(1)发挥货币政策的结构优化作用方面,更加聚焦支持民企融资、激发微观主体活力。这一部分再度强调了民企融资的问题,提出要为经营政策但暂遇困难的微观市场主体纾困,弥补市场失灵。明确提出了一系列具体措施,如“用好定向降准、再贷款再贴现、抵押补充贷款等政策工具”、“扩大中期借贷便利合格担保品范围”等,确立了实现小微企业金融服务“户数增加、投入增加、成本下降、风险可控”的目标。

(2)深化利率市场化和汇率改革方面,提及在必要时对汇率加强宏观审慎管理,保持人民币汇率在合理均衡水平上的基本稳定。

(3)在化解金融风险方面,强调了稳增长的重要性。着重强调了要处理好稳增长与去杠杆、强监管的关系,守住不发生系统性金融风险底线,删去了“全面清理整顿金融秩序”、“有效控制宏观杠杆率和重点领域信用风险”等表述,这些变化反映了货币政策重心或有调整。

6。经济下行压力加大,货币助力纾困民企

在宏观经济形势判断上,二季度的货政报告提到短期防范需求端“几碰头”对经济的扰动,而三季度报告则表述为经济下行压力有所加大,部分企业经营困难较多,长期积累的风险隐患有所暴露,一些政策效应有待释放。这说明央行判断经济下行压力较二季度更加明确。

综合来看,当前经济环境下行承压而物价可控,虽然前期央行增加了流动性投放,但当前融资(尤其是民企融资)问题依然突出,意味着央行货币政策将保持流动性合理充裕,并同时进一步采取多种结构性措施,加大对民营小微企业等领域的金融支持。

(文章来源:姜超宏观债券研究)

金汇鼎圣声明:以上内容仅代表作者个人观点。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。

- 上一篇:没有了

- 下一篇:没有了

股市利好

更多 >经济时评

更多 >名家远见

更多 >投资园地

更多 >温馨提示

-

-

如发现页面出现错误或数据不准确等问题,请与我们联系,同时如您有好的建议也请告诉我们,我们将对好的建议给予奖品给予感谢。

- 邮件: jinhuidingsheng@163.com